目次

この記事は、2026年6月18日時点で確認できる公表資料・報道・研究資料に基づく整理です。投資、借入、売買、借換えの個別助言ではありません。

要点

- 日銀の1%利上げは、円安を一撃で反転させる装置ではなく、インフレ期待と円売りインセンティブを抑えるための正常化である。

- 2011年の1ドル75円は「金利差だけでは為替を説明できない」ことを示すが、当時は米国もゼロ金利近傍で、2026年とは条件が違う。

- フラット35の代表的水準は2026年6月時点で3.21%であり、既存の長期固定契約が一律に変わるわけではない。

- 住宅ローン、住宅価格、国債費への影響は一斉に来る崖ではなく、契約更新、借換え、満期、予算編成を通じて時間差で広がる。

まず数字を確定する

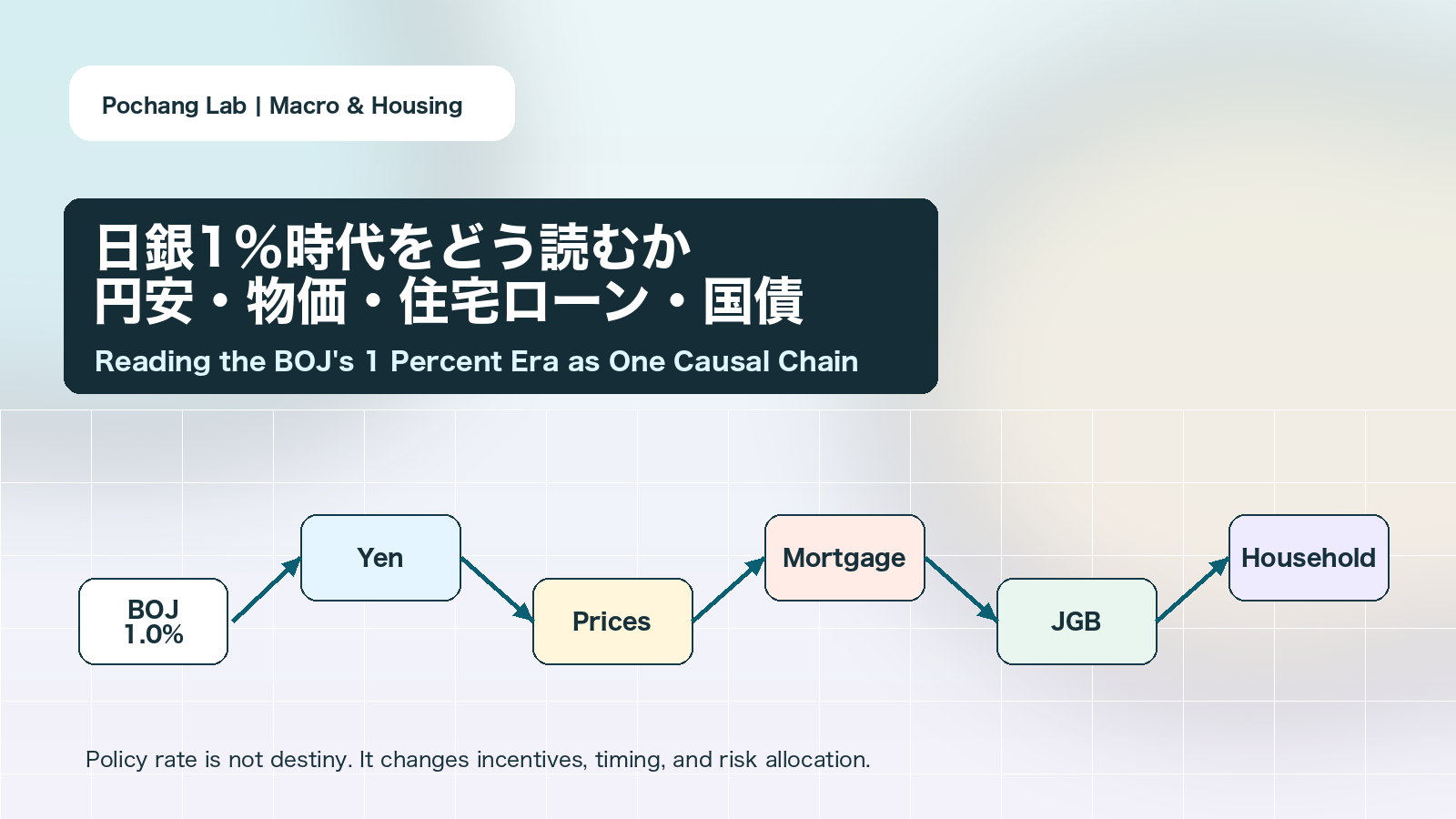

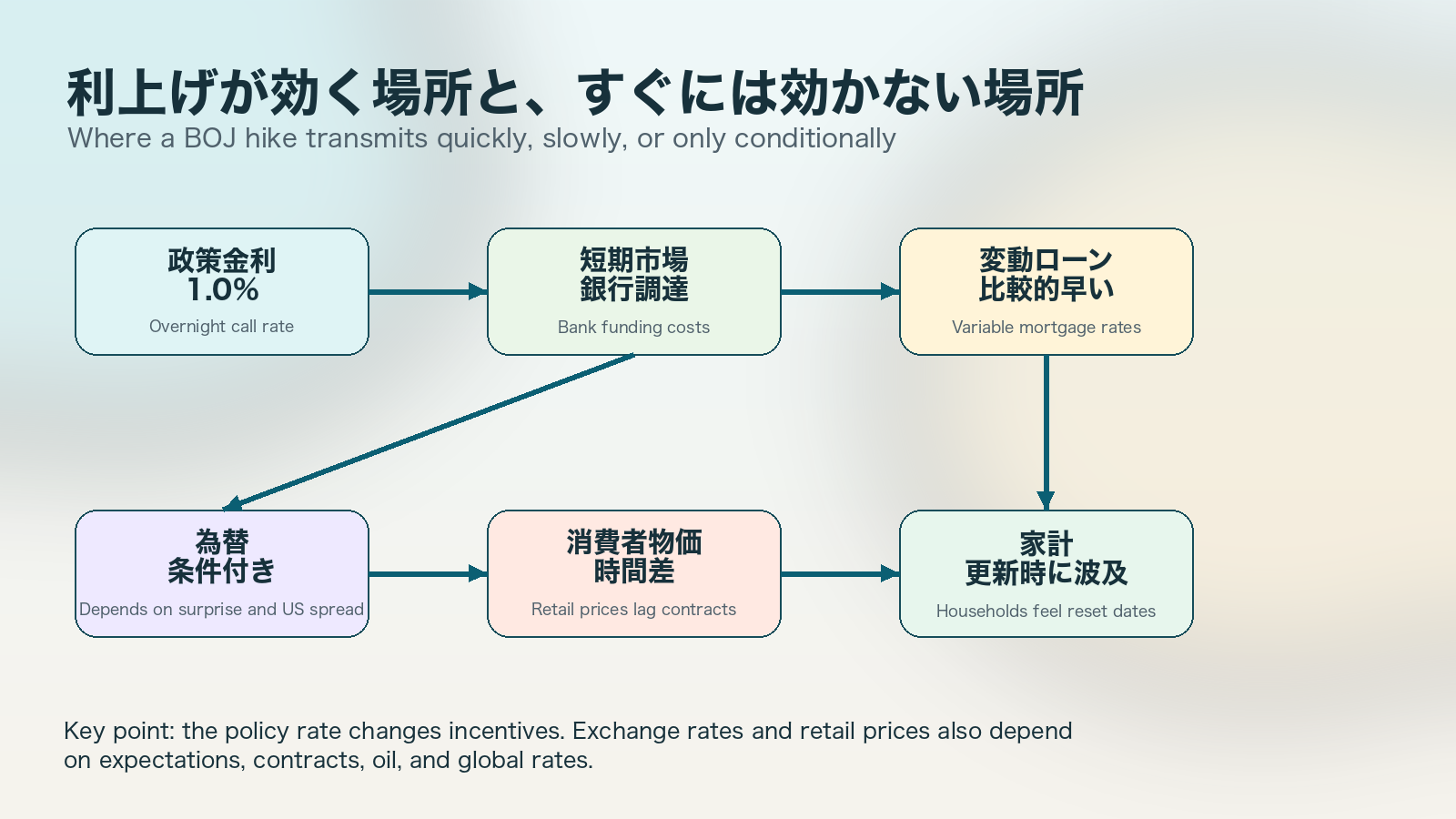

日本銀行は2026年6月16日の金融政策決定会合で、無担保コール翌日物金利の誘導目標を0.75%程度から1.0%程度へ引き上げた。適用は6月17日からで、政策委員会の採決は7対1だった。補完当座預金制度の付利金利も1.0%、基準貸付利率は1.25%となった。[1] 政策金利が1%に達するのは1995年以来であり、およそ31年ぶりの水準である。

この1%は住宅ローンの金利そのものではない。政策金利は金融機関同士の一晩の取引を導く短期市場の基準で、変動型住宅ローンには比較的早く波及する。一方、フラット35は長期国債、住宅ローン担保証券の調達費、信用コストなどに左右され、政策金利と同じ幅で動くわけではない。

日銀は2024年3月にマイナス金利を解除し、同年7月に0.25%、2025年1月に0.5%、同年12月に0.75%、2026年6月に1.0%へと段階的に引き上げてきた。それでも日銀自身は、物価上昇率を差し引いた実質金利はなおマイナスで、金融環境は緩和的だと説明している。仮に期待インフレ率が2%なら、名目政策金利1%から差し引いた単純な実質金利はマイナス1%である。長く異常に低かった金利を正常な領域へ戻す途中と見る方が正確である。

なぜ利上げしたのに円高にならなかったのか

決定直後の市場は、教科書どおりには動かなかった。円相場は1ドル160円台前半にとどまり、日経平均株価は一時7万円台に乗せた。海外メディアは、1995年以来の1%と、それでも円が大きく上がらなかった事実を報じた。[3]

理由の第一は、利上げがほぼ完全に織り込まれていたことである。外国為替市場が反応するのは、発表された数字そのものより、事前予想との差と将来の金利経路だ。市場参加者が数週間前から1%を前提に円を売買していれば、決定日に新たな円買いは生じにくい。むしろ、次の利上げを急がないと受け取られれば、発表後に円が売られることさえある。

第二は、米国との金利差がなお大きいことである。6月18日時点の米連邦準備制度の政策金利は3.50%から3.75%で、日米差は2.50から2.75ポイント残る。[2] 円を低金利で調達し、ドル資産で高い利回りを得る取引は、為替変動の危険を負ってもなお魅力を持ち得る。第一生命経済研究所の熊野英生は、今回の利上げだけで円安基調を反転させるのは難しいと分析した。一方、日本総合研究所などは、輸入インフレと資産価格の過熱を抑えるための利上げには合理性があると評価している。つまり国内の専門家の意見も、利上げの必要性と円高効果の大きさを分けて論じている。

ここには反実仮想という問題もある。円が上がらなかったから利上げは無意味だった、と直ちに結論づけることはできない。利上げしなければ161円、163円へ下落していた可能性があるためである。実際に観察できるのは利上げ後の相場だけで、利上げしなかった世界の相場は観察できない。金融政策の効果は、値段を動かしたかだけでなく、より大きな変動を防いだかでも評価しなければならない。

政策金利は出発点です。為替、物価、住宅ローン、家計への波及は、期待、契約、国際金利差、原油価格によって時間差が生まれます。

2011年の1ドル75円は、金利差万能論への重要な反例である

2011年10月31日、円は一時1ドル75円32銭を付け、戦後最高値を更新した。[4] 当時の日銀の政策金利は0%から0.1%程度だった。ここだけを見れば、ゼロ金利でも円高は起こるのだから、金利差で為替を説明するのは間違いだという疑問は正しい。

ただし、当時の米連邦準備制度も政策金利を0%から0.25%に据え置いていた。日米の短期金利差は最大でも0.25ポイント程度で、実質的にはほぼ消えていた。2026年の2.50から2.75ポイントとは条件がまったく違う。2011年は、日本だけがゼロ金利で米国が高金利だったのに円高になった事例ではなく、両国ともゼロ近傍にあり、別の要因が前面に出た事例である。

その別の要因が、欧州債務危機、世界的なリスク回避、円キャリートレードの巻き戻し、日本の経常黒字、震災後の資金還流への思惑である。円は長く国際金融市場の調達通貨だった。平時には低金利の円を借りて高金利資産へ投資するが、危機時には損失を避けるため資産を売り、借りた円を返す。その際に円買いが発生する。サンフランシスコ連邦準備銀行も、安全通貨としての円高を説明する主要な経路として、このキャリー取引の解消を挙げている。[5]

震災直後には日本企業や保険会社が海外資産を大量に売って資金を国内へ戻すとの観測も広がったが、実際の資金還流より、そうした予想や損切り注文が相場を動かした面が大きいと当時の市場関係者は指摘していた。3月18日には主要7か国が協調して円売り介入を行い、10月31日にも日本政府と日銀が大規模な円売り介入に踏み切った。円高は政策金利一つで説明できない複合現象だった。

1976年にルディガー・ドーンブッシュが示した為替のオーバーシューティング理論では、金融市場の価格は商品価格より速く調整するため、政策変更後の為替は長期的な均衡を超えて動き得る。1983年のリチャード・ミースとケネス・ロゴフの研究は、経済理論に基づく為替モデルが短期予測で単純なランダムウォークを安定して上回ることの難しさを示した。約半世紀の研究が教えているのは、金利差が無意味だということではなく、金利差だけで日々の為替を断定することが危険だということである。

円安は日本の国力低下そのものなのか

円相場を日本の国力の点数表として扱う見方には、当たっている部分と外れている部分がある。日本の潜在成長率、労働生産性、人口構造、財政への信認、企業の国内投資収益率が相対的に低下すれば、円資産を持つ魅力は弱くなる。製造拠点の海外移転、エネルギー輸入への依存、デジタルサービスの赤字も、円を買う実需と売る実需のバランスを変える。この意味では、円安の背後に日本経済の構造変化があるという指摘は重要である。

しかし、日本に魅力がなくなり、円に価値がなくなったとまで言うと、統計と合わない。財務省によると2025年の経常収支は31兆8,799億円の黒字で、第一次所得収支は41兆5,903億円の黒字だった。2025年末の対外純資産も561兆7,504億円あり、対外資産は1,805兆6,342億円に達している。[6] [7] 日本は依然として世界最大級の純債権国であり、海外から利子、配当、事業収益を受け取る力を持つ。

問題は、その黒字の中身である。2025年の貿易・サービス収支は4兆2,415億円の赤字で、貿易収支は8,487億円、サービス収支は3兆3,928億円の赤字だった。かつてのように国内工場から製品を輸出し、代金を円へ戻す黒字ではなく、海外子会社や証券投資から所得を得る比重が大きい。企業が利益を海外で再投資すれば、会計上は経常黒字でも、直ちに同額の円買いは起きない。日本の対外資産が増えるほど円高になる、という単純な関係も崩れる。

安全通貨という言葉も、国への道徳的な信頼やブランド力だけを意味しない。低金利の調達通貨であること、国内投資家の海外資産が多いこと、市場の流動性が高いこと、危機時にポジションが巻き戻されやすいことが組み合わさって成立する。2026年の中東情勢の緊張では、原油高が輸入国日本の交易条件を悪化させ、米国金利を高止まりさせる方向にも働いた。その場合、戦争が起きたから自動的に円高になるとは限らない。円の安全通貨性が完全に消えたというより、円を買わせる危機の種類と、円を売らせる金利・資源価格の力関係が変化したと考える方が妥当である。

利上げで輸入物価と生活費は本当に下がるのか

利上げが円高を通じて輸入価格を下げる経路は確かに存在する。円が10%上がれば、同じドル価格の商品を買うために必要な円は理論上10%近く減り、エネルギー、食料、建築資材などの調達費には下押し圧力がかかる。日本銀行も近年、為替変動が輸入価格から国内価格へ伝わる度合いが以前より強まったと分析している。[1]

ただし、店頭価格は即日で下がらない。企業は数か月先まで為替予約を行い、在庫を抱え、長期契約で仕入れている。輸送費、人件費、家賃、電気代、国内流通費は円高だけでは消えない。円高で仕入れ費が下がっても、企業が過去のコスト増で傷んだ利益率を回復させるため値下げを見送ることもある。輸入段階、企業物価、消費者物価の順に時間差が生じ、為替の変化が小売価格へ一対一で転嫁されるわけではない。

さらに利上げは、企業の借入金利、住宅開発の資金調達費、店舗の賃料、設備投資の採算にも影響する。円高による原材料安と、金利上昇による金融費用増が同時に起きるため、すべての商品が安くなるとは限らない。需要が弱まって値上げしにくくなる効果もあれば、資金コストを価格へ転嫁する動きもある。

日銀が今回重視したのは、輸入物価だけではない。賃上げと価格改定が定着し、基調的な物価上昇率が2%へ近づいていること、円安と原油高が再び企業間の価格転嫁を強める危険である。利上げには、通貨を必ず上げる装置というより、需要を少し冷やし、インフレ期待の上振れを防ぎ、円を売る取引の利益を小さくする役割がある。1%は物価を直ちに下げる魔法ではなく、上振れの確率を下げる保険に近い。

世界の事例が示す、金利と通貨の条件付き関係

金利を上げれば通貨が強くなるという関係が比較的きれいに表れた例がメキシコである。国際決済銀行がまとめたメキシコ銀行の分析によると、2023年は米国との金利差が大きく、市場変動も比較的小さかったため、メキシコ・ペソは年間13.2%上昇した。[8] 通貨高は輸入財の生産費を抑え、財のインフレ率は2022年12月の11.09%から2023年12月に4.89%、2024年11月には2.39%まで低下した。十分な実質金利、中央銀行への信認、比較的安定した財政と市場環境がそろうと、金利差は通貨と物価に効きやすい。

反対の教訓がトルコである。トルコ中央銀行は政策金利を2023年5月の8.5%から、2024年3月には50%まで引き上げた。それでも通貨と物価はすぐには安定しなかった。国際通貨基金によると、インフレ率は2024年9月の49.4%から2025年12月に30.9%まで低下したが、なお非常に高い。[9] 長く続いた政策への不信、財政・賃金政策、外貨需要、インフレ期待が絡むと、名目金利を大幅に上げても通貨高と物価安定には時間がかかる。

二つの国を比べると、政策金利だけで国民の豊かさは決まらない。高金利は預金者に利息を与える一方、住宅購入者や設備投資には負担になる。長期的な生活水準を決めるのは、生産性、実質賃金、雇用、財政、エネルギー構造であり、利上げは一手段にすぎない。

フラット35は3.5%ではなく、代表的な水準は3.21%

2026年6月のフラット35について、全国の代表的な数字として確認すべきなのは3.21%である。[10] 借入期間21年以上35年以下、融資率9割以下、新機構団体信用生命保険付きという標準的条件で、取扱金融機関が提示する最頻金利が3.21%となった。5月の2.71%から一か月で0.50ポイント上昇した。商品、融資率、団体信用生命保険の特約、金融機関の手数料体系によって3.5%前後になる例はあり得るが、フラット35全体が一律3.5%になったわけではない。

フラット35は2003年10月に取扱いが始まった、民間金融機関と住宅金融支援機構の提携商品である。金融機関が融資し、機構がその債権を買い取って証券化する仕組みが中心で、純粋な民間商品でも、国が直接すべてを貸す制度でもない。公的機関が長期固定金利の供給基盤を作り、民間が窓口と融資を担う。融資実行時に返済終了までの金利と返済額が確定するため、すでに借りている人の金利が2026年6月に3.21%へ変わることはない。

過去をたどると、2008年6月の最低金利は3.05%、2011年6月は2.49%、2016年6月は1.10%、同年8月には0.90%まで下がった。2011年当時には、一定の住宅性能を満たすフラット35Sで当初10年間の金利を1.0ポイント引き下げる制度があった。2011年6月の基準2.49%なら、対象者の当初10年間は1.49%となる。時期、金融機関、団信の扱いが違えば、当初1.3%台、その後2.3%台という契約が存在しても不自然ではない。

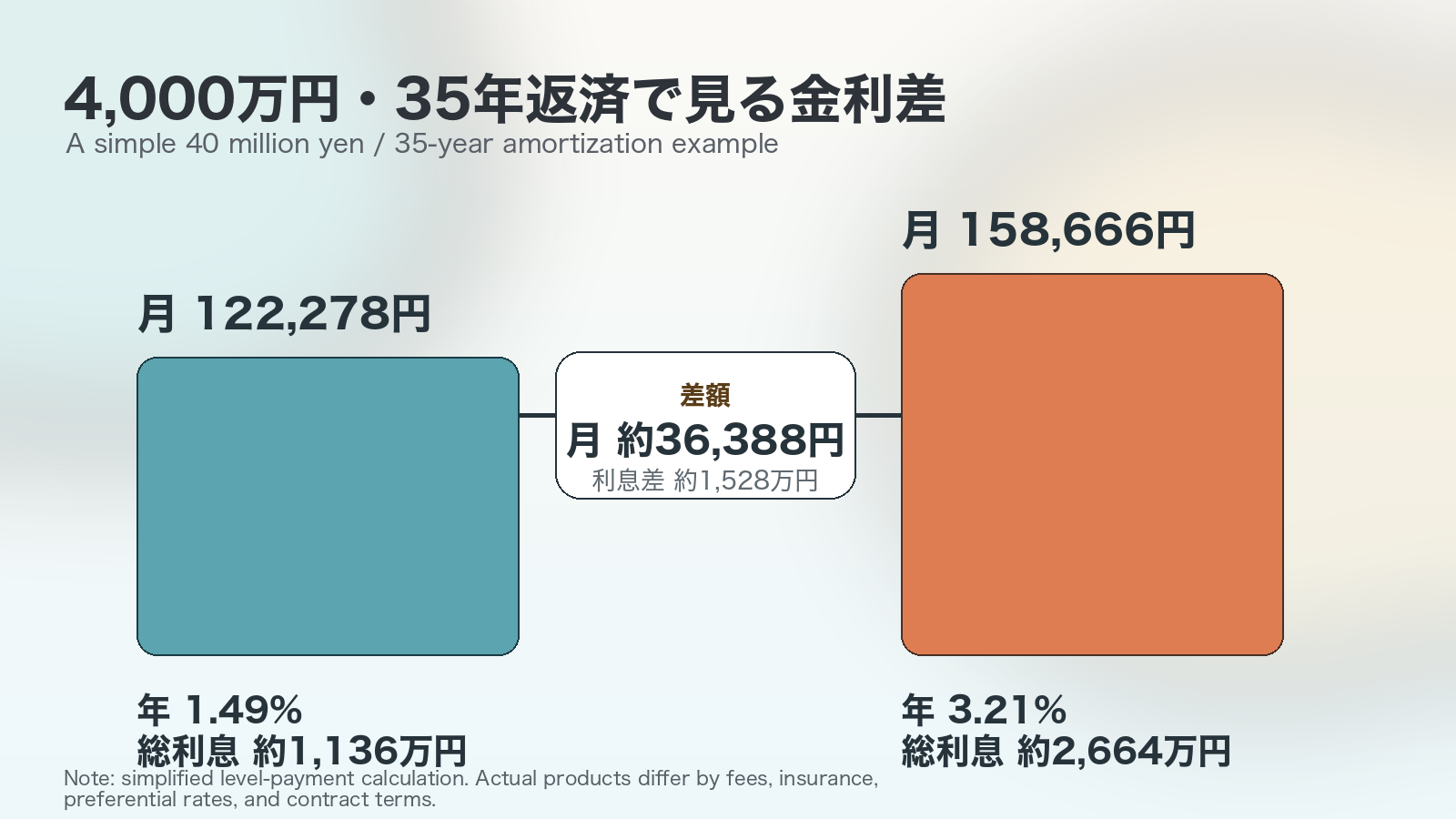

金利1ポイント台と3%台の差は、見た目以上に大きい。4,000万円を35年間、元利均等、ボーナス返済なしで借りる単純計算では、年1.49%の毎月返済額は約12万2,278円、総利息は約1,136万円である。年3.21%では毎月約15万8,666円、総利息は約2,664万円となる。毎月の差は約3万6,388円、35年間の利息差は約1,528万円に達する。金利は小数点以下の数字に見えるが、住宅ローンでは三十数年分の時間の使用料である。

住宅ローンでは、金利差は小数点の差では終わりません。35年分の時間の使用料として、毎月返済と総利息に大きく表れます。

変動金利75%を、75%が破綻すると読み替えてはいけない

住宅金融支援機構が2026年1月に行った調査では、2025年4月から9月に住宅ローンを借りた1,237人のうち、変動型を選んだ割合は75.0%だった。[11] 固定期間選択型は14.9%、全期間固定型は10.1%である。この75%は最近借りた人の商品の選択割合であり、既存の全借入世帯の75%でも、将来返済不能になる人の割合でもない。

確かに脆弱性は増している。調査では融資率が住宅価格の90%超から100%以下だった人が24.1%、ペアローンまたは収入合算の利用者が38.7%だった。若年層ほど二人分の所得を前提に高額物件を買う傾向が強く、金利上昇、育児休業、離職、病気、離婚が重なると負担が急に大きくなる。今後一年で住宅ローン金利が上がると予想した人も73.7%に達した。

それでも、現時点で一斉破綻が始まったというデータはない。日銀の2026年4月の金融システムレポートによると、金利環境が変化するなかでも、住宅ローンの延滞率などに現時点で大きな変化はみられていない。返済負担の波及は、契約更新や返済額見直しのタイミングに左右される。[12] 延滞率は低位で横ばいである。5年ルールが付くローンでは返済額の見直しが毎年全件に及ばず、実際に変更される債権は年2割程度にとどまる。125%ルールがある契約では一回の返済額増加も直前の1.25倍以内に抑えられる。

ただし、これらのルールは利息を免除しない。毎月返済を抑えた分だけ元本の減りが遅れ、後年へ負担が移る。金融機関や商品によってはルール自体がない。住宅金融支援機構の意識調査では、月の返済が1万円増えた場合にそのまま返済を続けられると答えた人は58.8%だったが、3万円増では24.2%へ低下した。金利上昇の影響は、突然全員を襲う崖ではなく、契約更新と家計条件に応じて時間差で広がる波である。

自己責任論はどこまで正しいのか

変動金利を選んだ人が金利上昇リスクを負うという原則は明確である。固定金利を選んだ人は、将来の金利上昇を避けるため、当初から高い利息という保険料を払った。変動型だけを一律に税金で補助したり、契約金利を強制的に低く固定したりすれば、保険料を払い続けた固定型利用者との公平を損ない、次の借り手に過剰なリスクを取らせるモラルハザードも生む。選択の結果をすべて社会へ転嫁する制度は正当化しにくい。

一方、住宅ローンを株式の一銘柄や外国為替の短期売買と完全に同じ賭けとみなすのも適切ではない。住宅は生活の基盤で、借入期間は30年から40年に及び、金融機関の審査を通じて供給される。機構の調査では、金利の決まり方、返済額の見直し、優遇幅などの項目について、4割から5割程度が十分に理解していない、または理解に不安がある状態だった。借り手の責任だけでなく、金融機関の説明、適合性審査、過大な借入を促す販売慣行にも検証の余地がある。

また、多数の世帯が同時に家を売れば、住宅価格の急落、銀行の担保価値低下、消費減少が起き、契約当事者以外にも損失が及ぶ。経済学ではこれを外部性と呼ぶ。したがって政策は、変動型を選んだという理由だけで元本や利息を広く免除するのではなく、失業、病気、災害、急激な所得減などを伴う世帯へ、返済期間の延長、一時猶予、条件変更、所得に応じた限定支援を行うのが筋である。これは投資判断の損失補填ではなく、連鎖的な競売と社会的損失を防ぐ危機管理である。

長く返済した人は残債が減り、売却で清算できる可能性が高い。ただし購入直後の高融資率世帯や価格下落地域では、費用を引いた手取りが残債を下回ることもある。固定型が払った保険料を尊重しつつ、破綻の連鎖を防ぐ視点が必要である。

金利が上がれば家の値段は下がるのか

理論上、住宅ローン金利が上がれば同じ所得で借りられる金額が減り、不動産の将来賃料を現在価値へ割り引く率も上がるため、住宅価格には下押し圧力がかかる。開発業者の資金調達費も増え、投資目的の購入では期待利回りが合わなくなる。したがって、利上げが投機需要を弱めるという議論には根拠がある。

しかし価格がすぐ下がるとは限らない。建設人材の不足、資材費、土地供給、都市部への人口集中によって新規供給が少なければ、取引件数だけが減り、価格は高止まりする。米連邦住宅金融局の研究では、既存ローン金利と市場金利の差が1ポイント広がるごとに住宅を売る確率が18.1%低下した。[13] 米国では2022年半ばから2024年半ばまでに金利のロックイン効果で約172万件の売却が失われ、供給減が価格を約7%押し上げる一方、高金利の直接効果は価格を約5.6%押し下げたと推計された。金利上昇が価格暴落ではなく、市場の凍結を生むことがある。

日本では変動型が多いため米国の長期固定ローン市場と同じにはならないが、売り手が低い固定金利を手放したくない、買い手の予算が縮む、開発業者が供給を絞るという三つの力は共通する。中古の売り物が減り、都心の新築供給も減れば、金利が上がっても希少物件の価格は下がりにくい。全国一律ではなく、都心の投資物件、郊外の実需住宅、人口減少地域を分けて見る必要がある。

外国人投機だけで住宅高騰を説明できるか

国土交通省は2018年1月から2025年6月までに登記された三大都市圏などの新築マンション約55万戸を分析した。[14] 2025年上半期、国外住所からの取得は東京23区で3.5%、都心6区で7.5%だった。同じ時期に登記された新築マンションのうち、一年以内に売買された割合は23区で9.3%、都心6区で12.2%である。2024年上半期の23区では、100戸以上の大規模マンションの短期売買割合が9.9%で、それ以外の3.3%を大きく上回った。

短期売買が都心部で増えていることは事実だが、登記情報には国籍がなく、国外住所の取得者の国籍や国内住所の外国籍購入者数は分からない。国外住所の取得者が都心6区の2億円以上の物件を特に活発に転売する傾向も確認されず、外国人だけを全国的高騰の原因とは断定できない。

対策は国籍ではなく行為へ向ける方が精密である。短期転売への課税、実質的所有者の開示、空室・遊休住宅への保有コスト、融資率や返済負担率の規制、未完成物件の権利転売制限、住宅供給の拡大などである。投機を抑えるため政策金利を必要以上に上げれば、実需の若い世帯や健全な中小企業まで同時に傷つく。元スウェーデン中央銀行副総裁のラース・スヴェンソンは、資産価格を抑えるために金融政策で風に逆らう方法は、失業増と低インフレの費用が危機確率低下の便益を上回り得ると示した。住宅バブルには住宅金融規制、税制、供給政策を使い、政策金利は物価と景気全体に合わせるのが基本である。

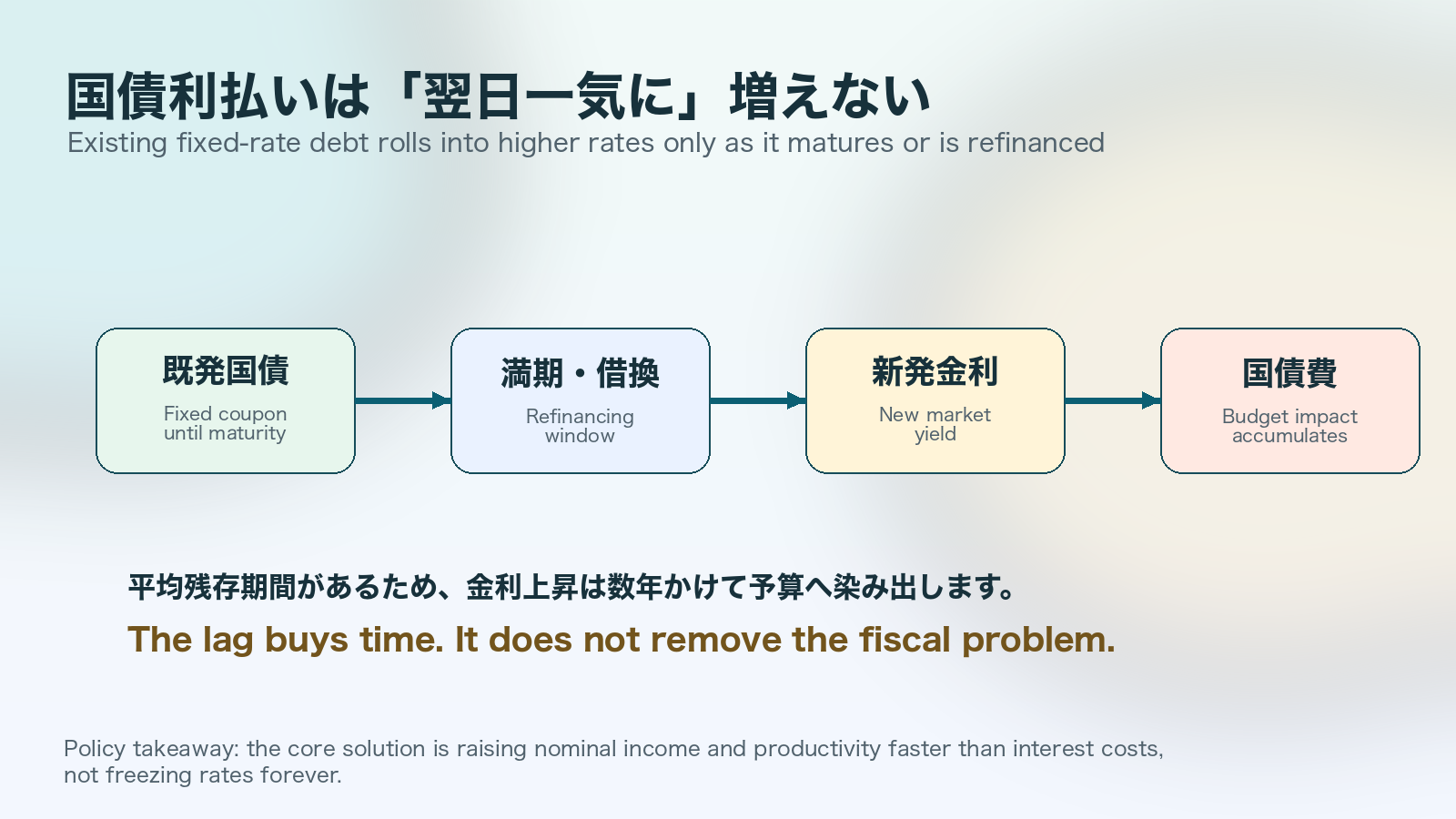

国債が多いから日銀は金利を上げられないのか

日本の普通国債残高は2026年度末に1,145兆円と見込まれる。2026年度予算の利払費も金利上昇を織り込んだ水準になっている。[15] 予算の積算に使う10年国債金利は3.0%へ引き上げられた。財務省の後年度試算では、金利や成長率の前提が変わると国債費や税収の見通しも機械的に大きく動く。市場金利が基準より1ポイント高い状態が続けば、後年度の国債費は段階的に増える。[16]

ここで、政策金利が1ポイント上がれば1,145兆円の1%、つまり11兆円超が翌日から追加負担になる、という計算は誤りである。既発国債の多くは固定利率で、満期までは利息が変わらない。新規発行と借換えのたびに高い金利へ置き換わるため、負担は数年かけて増える。国債の平均残存期間が約9年あることも、波及を遅らせる。遅いから安全なのではなく、財政が調整する時間を得られるという意味である。

利上げは日銀自身の収益にも作用する。日銀は大量の国債を資産として持つ一方、金融機関の日銀当座預金に付利する。政策金利を上げると当座預金への支払利息が増え、低利回りの国債から得る利息との差が縮む。2025年度の日銀の経常利益は前年度より4,501億円減少したが、なお1兆8,300億円を国庫へ納付した。今後さらに利上げすれば国庫納付金が減る可能性があり、政府全体で見た金利負担は国債利払いだけでは測れない。

高債務が中央銀行へ低金利維持の圧力をかける状態は、財政支配と呼ばれる。しかし、自国通貨建て国債であること、国内に大きな金融資産があること、対外純資産が巨額であることから、外貨建て債務国と同じ形で直ちに資金繰り破綻するわけではない。危険は、金利上昇で予算が圧迫されること、インフレを抑えるための利上げが政治的に難しくなること、投資家が長期国債に高い上乗せ金利を要求することにある。

一方で、名目成長率が金利を上回り、賃金、企業利益、税収が増えれば債務負担は相対的に軽くなる。財務省の同じ試算では、名目成長率が基準より1ポイント高い場合、税収は2027年度に1.0兆円、2028年度に2.1兆円、2029年度に3.4兆円増える。金利だけを低く固定するのではなく、生産性と名目所得を高め、成長による税収増が利払い増を上回る状態を作ることが本筋である。

国債費は翌日一気に増えるわけではありません。満期と借換えを通じて数年かけて効くため、その時間を成長と歳出改革に使えるかが焦点です。

1%利上げから導くべき結論

今回の1%は円安を一撃で反転させる政策ではない。予想済みで、米国との金利差も大きく、原油高も円売りへ働いた。それでも利上げしなければ円安とインフレ期待がさらに進んだ可能性があり、当日の為替だけで効果を否定できない。

2011年の1ドル75円は金利差万能論への反例だが、当時は米国も0%から0.25%で日米差がほぼなかった。現在の円安は、相対金利、原油、貿易・サービス赤字、海外利益の再投資、成長期待、財政評価、投資家のポジションが重なった結果である。

住宅ローンでは、フラット35の2026年6月の代表的金利は3.21%であり、既存契約の固定金利は変わらない。変動型を選んだ人には契約上の責任があり、固定型利用者が払った保険料を無視する一律救済は公平でない。しかし、75%という選択割合を75%の破綻率へ置き換えるのも誤りで、現時点の延滞率は低い。必要なのは、損失の全面補填ではなく、真に返済困難な世帯への限定的な条件変更と、金融システム全体への波及防止である。

住宅価格も、金利が上がれば必ず下がるわけではない。購買力の低下は下押し要因だが、供給不足、建築費、都市集中、低金利ローンのロックインが価格を支える。外国人投機は都心の一部で検証すべき要因だが、全国の価格上昇を単独で説明できる数字ではない。政策金利で投機全般をつぶすのではなく、融資規制、税制、情報開示、住宅供給を組み合わせる必要がある。

ぽちょ研究所がこの問題へメスを入れるなら、結論は一つの善悪ではなく、誰が金利リスクを負い、誰が円安の利益と損失を受け、どの政策がどの副作用を生むかを分解することにある。1%は日本経済を救う数字でも壊す数字でもない。長いゼロ金利時代に隠れていた、通貨、物価、住宅、財政のリスクを再び価格へ戻す数字である。円を持ち直させる最終的な力は、追加利上げだけではなく、国内投資の収益性、生産性、エネルギー安全保障、サービス収支、実質賃金、財政運営への信頼を同時に改善できるかにかかっている。

参考文献・出典

- [1]日本銀行「金融市場調節方針の変更について」、2026年6月16日。 ↩

- [2]Federal Reserve, Federal Reserve issues FOMC statement, 2026-06-17. ↩

- [3]Mainichi Japan/AP, Nikkei index briefly tops 70,000 for 1st time after BOJ's rate hike, 2026-06-16. ↩

- [4]AFPBB News「円相場、一時75円32銭 政府・日銀が市場介入」、2011年10月31日。 ↩

- [5]Federal Reserve Bank of San Francisco, Japan's Complicated Role as a Global Safe Haven. ↩

- [6]財務省「令和7年中 国際収支状況(速報)の概要」。 ↩

- [7]財務省「令和7年末現在本邦対外資産負債残高の概要」。 ↩

- [8]BIS Papers, Monetary policy transmission in Mexico, 2025. ↩

- [9]IMF, Executive Board Concludes 2025 Article IV Consultation with Türkiye, 2026-02-13. ↩

- [10]住宅金融支援機構・フラット35「2026年6月の借入金利」。 ↩

- [11]住宅金融支援機構「住宅ローン利用者の実態調査結果(2026年1月調査)」。 ↩

- [12]日本銀行「金融システムレポート 2026年4月」。 ↩

- [13]Federal Housing Finance Agency, The Lock-In Effect of Rising Mortgage Rates, Working Paper 24-03. ↩

- [14]国土交通省「不動産登記情報を活用した新築マンションの取引の調査結果を公表」、2025年11月25日。 ↩

- [15]財務省「令和8年度予算政府案 我が国の財政事情」。 ↩

- [16]財務省「令和8年度予算の後年度歳出・歳入への影響試算」。 ↩

NEW NOVEL 2026/08/01

曇りグラス

磨くってのは、力じゃない。

『世界が少し遠くなった』第二巻。前作の一年後を描く、ここからでも読める五つの短編です。

Amazonで読む

自叙伝ドットコム

あなたの人生は書く価値がある。

AIにだから語れる、本当の自分がある。記憶の断片を拾い集め、ひとつの物語へ。

覗いてみる関連記事

日本人はなぜ「貧しい国」なのに高いiPhoneを買うのか?

日本が経済停滞の中でもiPhoneが6-7割のシェアを占める理由を、経済・心理・文化の観点から分析。分割販売戦略や同調圧力の影響を解説します。

ホルムズ海峡とは何かを、いま一度ゼロから理解する

ホルムズ海峡の地理、輸送構造、世界と日本への影響、代替ルートの限界、歴史的危機、EV時代の見通しまでを、2026年3月時点の公開情報を踏まえて整理します。

2026年、就活サービスはどう選ぶ? 大手ナビ・スカウト・エージェントと「ぴたキャリ就活」を比較

リクナビ・マイナビ、OfferBox・dodaキャンパス、就活エージェント、転職向けdoda・Geeklyは何が違うのか。2026年7月16日に始まった「ぴたキャリ就活」の強みと、まだ新しいサービスだからこそ確認しておきたい点を、公式情報にもとづいて整理する。

ビジネス略語これ一本で学ぶ:PV、CPA、ARPU、KPI、LTVまで覚える図解チートシート

ビジネス用語と略語を、英語の部品、数式、実務場面、図解カードで覚えるチートシートです。広告、Web、動画、EC、SaaS、営業、会計まで横断して整理します。

財布は遺伝する。では、才能も遺伝するのか|富と貧困を生む三重相続

高校無償化、進学格差、世代間移動、ポリジェニックスコア、住宅移転実験をつなぎ、富と貧困がなぜ親子で続きやすいのかを整理します。